소형주택임대사업자의 조건 충족

1. 소득세법에 따른 사업자등록을 해야함

2. 민간임대주택에 관한 특별법 제5조에 따른 임대사업자등록을 하였거나, 공동주택특별법 제4조에 따른 공공주택사업자로 지정되었을것

현재 감면율

임대기간에따라 4년 / 8년 이상 30%/75% 에서 > 임대주택2호 이상 임대시 2021년부터 20%/50% 로 축소

| 구분 | 2020년 | 2021년이후 | |

| 일반임대주택 | 1호 : 30% | 1호 : 30% | 2호이상 : 20% |

| 공공지원민간임대주택 | 1호 : 75% | 1호 : 75% | 2호이상 : 50% |

| 장기일반민간임대주택 | 1호 : 75% | 1호 : 75% | 2호이상 : 50% |

더존스마트에이 입력방법.

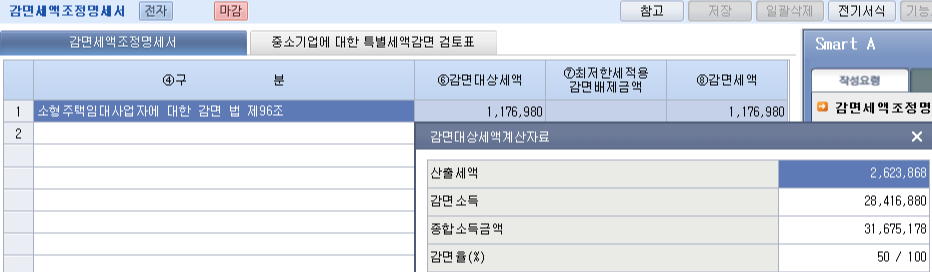

1. 감면세액조조정명세서 > F2 > 349 소형주택 > 불러오기 >

산출세액 = 종합소득세신고서 산출세액 [금액 맞는지 확인]

감면소득 = 해당사업장의 소득금액 [수기로 적어주어야함, 다수 사업장이 있을경우, 해당 사업장의 소득금액만 입력]

이율은 신고서 책 참고[현재 50%는 따로 버튼이 없으니, 수기입력] > 저장

2. 세액계산 및 신고 > 소형주택임대사업자세액감면신청서 > 불러오기 > 입력 [내용 확인 필히] >

(15) 감면대상임대사업소득 = 해당사업장의 소득금액 > 저장

3. 세액감면 신청서 > 불러오기 > 저장

4. 농특세감면 > 감면 받는 세액 적기 > 저장

5. 최저한세조정명세서

6. 종합소득세 신고서 > 불러오기 > 세액감면 란에 감면 금액 뜸. / 농특세 금액 뜸 (이자,배당소득 10% /기타 20%)

유의사항

1. 농어촌특별세가 과세된다

2. 세액공제와 중복적용된다

3. 동일한 사업장에 대하여 동일한 과세연도에 중복감면이 가능하다

4. 추계신고시에도 적용된다.

5. 소득세 무신고로 인한 결정 또한 기한후 신고를 하는 경우에는 적용이 배제된다.

6. 사업용계좌 등의 신고의무 불이행시 감면이 배제된다.

7. 최저한 세액이 적용된다.

'자몽한 직장생활 > 국세신고방법[더존SmartA]' 카테고리의 다른 글

| 종합소득세신고[근로소득, 사업소득,기타소득,연금소득,퇴직소득] (0) | 2022.05.25 |

|---|---|

| 한국사회보장정보원 업종구분 851101 (0) | 2022.05.25 |

| 상가 임대료 인하 세액공제 이월할 경우 (0) | 2022.05.25 |

| 종합소득세 신고[상가임대료인하공제세액] (0) | 2022.05.15 |

| 원천세 신고법/사업소득 [더존smart A] (0) | 2022.04.16 |